Mejores empresas de reunificación de deudas: ¿cuáles son?

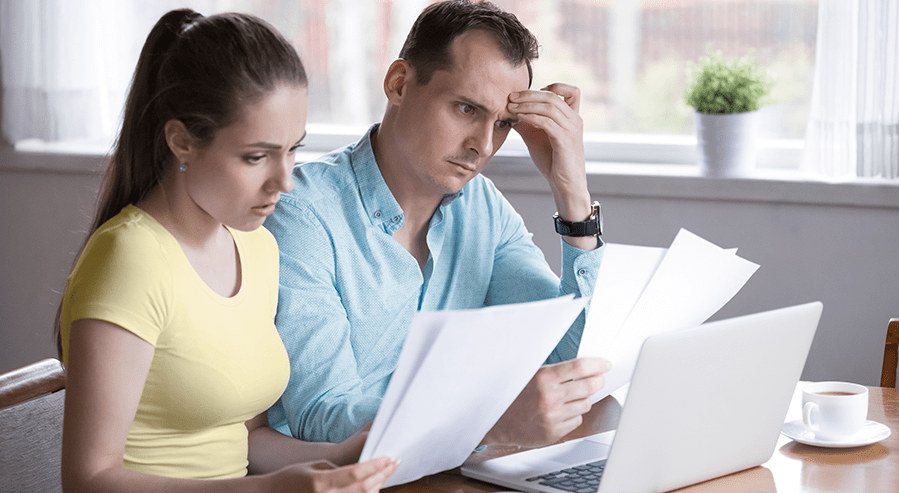

Actualmente es muy común que las personas adquieran deudas con diferentes compañías. Sin embargo, hay veces que no se tiene un control de dichos gastos hasta que llega el momento que éstos sobrepasan sus capacidades de pago, a tal punto que se vuelve imposible cubrir las cuotas mensuales.

Ante esta situación, la reunificación de deudas puede ser la mejor opción para que la gente se libre de esos compromisos y recuperen su libertad financiera, sin perder todos los bienes ni convertirse en morosos de manera permanente.

Te recomendamos: Préstamos para reunificar deudas

¿Qué es la reunificación de deudas?

La reunificación de deudas, como su nombre lo indica, consiste en la unificación de todas las deudas para contar con una sola cuota. Para ello, empresas especializadas realizan un cálculo de todos los adeudos, así como la refinanciación de éstos.

De esta manera, se logra una cuota accesible y con un descuento en su costo mensual, debido a la extensión del plazo de amortización.

El objetivo principal de la reunificación de deudas es que el deudor tenga mejores posibilidades de pagar y, así, pueda seguir siendo sujeto de crédito. Además, con esta alternativa se evita que los acreedores acudan a la vía judicial; mientras que el deudor obtiene mayor liquidez para retomar sus actividades financieras.

Sin embargo, se debe considerar que al reunificar deudas se estará extendiendo el plazo para pagar las deudas, y a pesar que la cuota fija será menor a la suma de lo que antes se pagaba por el total de las deudas, al final del tiempo se terminará pagando más dinero, debido a los intereses que se van a generar.

¿Qué tipo de deudas se pueden reunificar?

- Deudas bancarias. Los diferentes productos financieros que ofrecen los bancos, como tarjetas de crédito y préstamos personales, generan cuotas mensuales por separado. Por ello, suelen generar una deuda tan elevada que a veces resulta imposible de pagar.

- Deudas hipotecarias. Cuando se adquiere un crédito hipotecario, las instituciones financieras toman el inmueble como aval para otorgar el préstamo. Sin embargo, en algunas ocasiones las personas pueden atravesar por dificultades económicas que les impiden pagar en tiempo y forma.

¿Cuáles son los requisitos para reunificar deudas?

Los requisitos dependen de la institución con la que se solicite la reunificación. Sin embargo, la documentación básica que se debe presentar es la siguiente:

- Identificación del titular de la deuda

- Contrato de trabajo

- Escritura de la propiedad (si la reunificación incluye una hipoteca)

- Declaración de renta (de ser el caso)

- 3 últimas nóminas

- Recibos pagados de los créditos que aún están pendientes

- Última tasación del inmueble

- Autos judiciales de embargos

- Carta de abogados solicitando el pago de la deuda

¿Cuáles son las mejores reunificadoras de deudas?

Si ya te decidiste a tomar el camino de reunificar tus deudas, debes saber que existen diversas opciones en el mercado para que puedas llevar a cabo este proceso. Una de ellas es Welp, una entidad financiera online que se encarga de gestionar préstamos, los cuales cuentan con una muy favorable tasa de aprobación. Las ventajas de esta firma son:

- Tecnología exclusiva para evaluar las deudas

- Beneficios para clientes responsables

- Buena capacidad de atención y orientación

- Otorga préstamos al instante

- Acepta pagos anticipados

- Los pagos pueden ser renegociados

Por otro lado está InfoCredy, una plataforma online que ofrece una asesoría completa a cambio de pocos requisitos. Además, se encarga de comparar ofertas de créditos y obtener un financiamiento directo. La compañía ofrece lo siguiente:

- Está disponible para personas en la Asociación Nacional de Establecimientos Financieros de Crédito (Asnef)

- No requiere presentación de nómina

- Es posible renegociar la deuda

- Todo el proceso se realiza de forma online

Younited Credit es otra empresa que permite solicitar un préstamo sin necesidad de aval, y cuenta con un grupo de inversores que financian la totalidad de los créditos otorgados. Las ventajas que ofrece a sus clientes son:

- Otorga créditos para fines diversos

- El sitio web es uno de los más seguros

- Ofrece cuotas fijas y sin comisiones

- Todo el procedimiento se realiza en internet

- Ofrece tasas de interés atractivas

- La confirmación del préstamo se hace en no más de 48 horas

En tanto, Fintonic es una aplicación móvil que ayuda a sus clientes a ahorrar para pagar sus deudas. Estos son sus beneficios:

- Sus funciones son totalmente gratuitas

- Es posible obtener información del perfil crediticio

- Los créditos se aprueban en menos de 24 horas

- Ayuda a administrar los gastos de los usuarios

¿Cómo saber si te conviene reunificar tus deudas?

Actualmente existen diferentes empresas que te ayudan a reunificar tus deudas. Sin embargo, si aún tienes dudas sobre cómo salir de esos problemas financieros y no sabes cuál es el camino que debes tomar, puedes consultar a Cuida tu Cartera, una plataforma que cuenta con un equipo de asesores expertos en finanzas, que ofrecen a sus clientes una orientación personalizada para solucionar los problemas de dinero. Las personas que se acercan a Cuida tu Cartera tienen acceso a:

- Asesoría financiera gratuita

- Diagnóstico personalizado

- Opciones orientadas a la solución de los problemas económicos

- Información de productos

Te recomendamos: Necesito dinero urgente para pagar deudas